Le prix de Polysilicon est tombé en dessous de 200 yuans / kg, et il est sans doute qu'il est entré dans un canal vers le bas.

En mars, les commandes de fabricants de modules étaient pleines et la capacité installée des modules augmentera légèrement en avril, et la capacité installée commencera à s'accélérer au cours de l'année.

En ce qui concerne la chaîne industrielle, la pénurie de sable de quartz de haute pureté continue de s'intensifier, et le prix continue d'augmenter, et le sommet est imprévisible. Après la réduction des prix des matériaux en silicium, les principales sociétés de la plaquette de silicitaire et du creuset sont toujours les plus grandes bénéficiaires de la chaîne de l'industrie photovoltaïque cette année.

Les prix des matériaux en silicium et des tranches de silicium continuent de dévier l'accélération simultanée des enchères du côté des composants

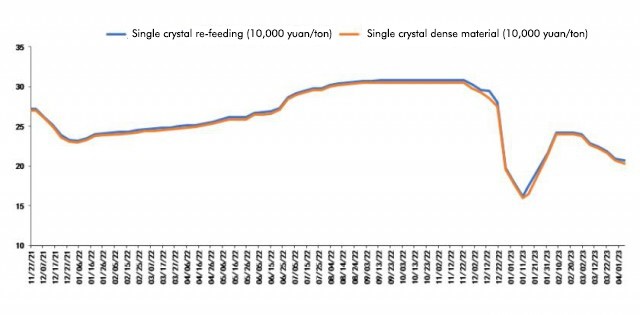

Selon la dernière citation de Polysilicon par Shanghai Non Ferrous Network le 6 avril, le prix moyen de la rééducation de Polysilicon est de 206,5 yuans / kg; Le prix moyen du matériau dense en polysilicon est de 202,5 yuans / kg. Cette série de baisses de prix des matériaux de Polysilicon a commencé début février et a continué de diminuer depuis lors. Aujourd'hui, le prix du matériel dense de Polysilicon est officiellement tombé en dessous de la marque 200 yuans / tonne pour la première fois.

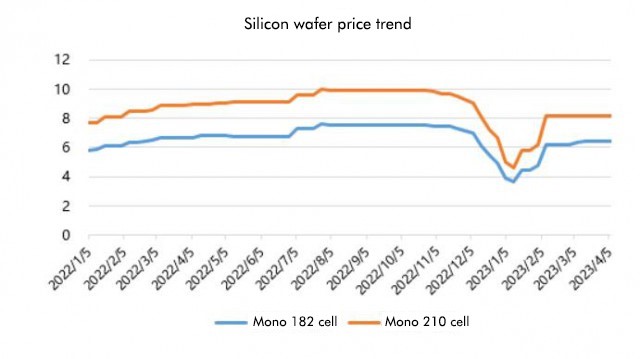

En regardant la situation des plaquettes de silicium, le prix des plaquettes de silicium n'a pas beaucoup changé récemment, ce qui est différent du prix des matériaux en silicium.

En regardant la situation des plaquettes de silicium, le prix des plaquettes de silicium n'a pas beaucoup changé récemment, ce qui est différent du prix des matériaux en silicium.

Aujourd'hui, la succursale de l'industrie du silicium a annoncé les derniers prix de la plaquette de silicium, dont le prix moyen de 182 mm / 150 μm est de 6,4 yuans / pièce, et le prix moyen de 210 mm / 150 μm est de 8,2 yuans / pièce, ce qui est le même que la citation de la semaine dernière. La raison expliquée par la succursale de l'industrie du silicium est que l'offre de tranches de silicium est serrée, et en termes de demande, le taux de croissance des batteries de type N a ralenti en raison des problèmes de débogage des lignes de production.

Par conséquent, selon les dernières progrès de la citation, les matériaux en silicium sont officiellement entrés dans le canal descendant. Les données de capacité installées de janvier à février de cette année ont considérablement dépassé les attentes, avec une augmentation en glissement annuel de 87,6%. Pendant la morte-saison traditionnelle du premier trimestre, ce n'était pas lent. Non seulement il n'a pas été lent, mais il a également atteint un record. On peut dire que cela a bien commencé. Maintenant qu'il est entré en avril, alors que le prix des matériaux en silicium continue de baisser, les expéditions de composants en aval et les installations terminales, il a également commencé à accélérer.

Du côté des composants, l'appel d'offres intérieure en mars était d'environ 31,6 GW, soit une augmentation de 2,5 GW par mois en mois. Les enchères cumulatives au cours des trois premiers mois étaient de 63,2 gw, une augmentation cumulée d'environ 30 GW en glissement annuel. %, il est entendu que la capacité de production de base des principales sociétés est entièrement utilisée depuis mars, et le calendrier de production des quatre principales sociétés de composants, Longi, Ja Solar, Trina et Jinko, augmentera légèrement.

Du côté des composants, l'appel d'offres intérieure en mars était d'environ 31,6 GW, soit une augmentation de 2,5 GW par mois en mois. Les enchères cumulatives au cours des trois premiers mois étaient de 63,2 gw, une augmentation cumulée d'environ 30 GW en glissement annuel. %, il est entendu que la capacité de production de base des principales sociétés est entièrement utilisée depuis mars, et le calendrier de production des quatre principales sociétés de composants, Longi, Ja Solar, Trina et Jinko, augmentera légèrement.

Par conséquent, Jianzhi Research estime que, jusqu'à présent, la tendance de l'industrie est conforme aux prédictions, et cette fois le prix des matériaux en silicium est tombé en dessous de 200 yuans / kg, ce qui signifie également que sa tendance à la baisse est imparable. Même si certaines entreprises espèrent augmenter les prix, c'est également plus difficile, car l'inventaire est également relativement important. En plus des meilleures usines de polysilicon, il existe également de nombreux joueurs de la fin de l'entrée. Couplées à l'attente d'une expansion à grande échelle au cours du second semestre, les usines en aval de Polysilicon peuvent ne pas l'accepter si elles veulent augmenter les prix.

Les bénéfices publiés par Silicon Materials,Sera-t-il mangé par des tranches de silicium et des creusets?

En 2022, la nouvelle capacité installée de photovoltaïque en Chine sera de 87,41 gw. On estime que la nouvelle capacité installée de photovoltaïque en Chine sera estimée de manière optimiste à 130 GW cette année, avec un taux de croissance de près de 50%.

Ensuite, dans le processus de réduction du prix des matériaux de silicium et de libérer progressivement les bénéfices, comment les bénéfices se déroulent-ils et seront-ils complètement mangés par la tranche de silicium et le creuset?

Jianzhi Research estime que, contrairement à la prédiction de l'année dernière que les matériaux en silicium passeront aux modules et aux cellules après la baisse des prix, cette année, avec l'augmentation continue de la pénurie de sable de quartz, tout le monde a accordé plus d'attention à la liaison de la plaquette en silicium, donc le silicium Les plaquettes, Crucible et Sable de quartz de haute pureté sont devenues les segments de base de l'industrie photovoltaïque cette année.

La pénurie de sable de quartz de haute pureté continue de s'intensifier, donc le prix augmente également follement. Il a été dit que le prix le plus élevé est passé à 180 000 / tonnes, mais il est toujours en hausse, et il pourrait atteindre 240 000 / tonne d'ici la fin avril. Je ne peux pas s'arrêter.

Analogue au matériau en silicium de l'année dernière, lorsque le prix du sable de quartz augmente sauvagement cette année et qu'il n'y a pas de fin en vue, il y aura naturellement une grande force motrice pour les sociétés de silicium et de creuset pour augmenter les prix pendant la période de pénurie, donc même même Si tous sont mangés, les bénéfices ne suffiront pas, mais dans la situation où le prix du sable de couche interne et intérieur continue d'augmenter, les plus bénéfiques sont encore des plaquettes et des creusets en silicium

Bien sûr, cela doit être structurel. Par exemple, avec l'augmentation des prix du sable de haute pureté et du creuset pour les sociétés de plaquettes de silicium de deuxième et troisième niveau, leurs coûts non-silicium augmenteront fortement, ce qui rend difficile la concurrence avec les meilleurs joueurs.

Cependant, en plus des matériaux de silicium et des tranches de silicium, les cellules et les modules de la chaîne industrielle principale bénéficieront également de la réduction des prix des matériaux en silicium, mais les avantages peuvent ne pas être aussi grands que prévu.

Pour les sociétés de composants, bien que le prix actuel soit d'environ 1,7 yuan / W, il peut promouvoir pleinement l'installation de pays nationaux et étrangers, et le coût diminuera également avec la réduction des prix des matériaux en silicium. Cependant, il est difficile de dire à quel point le prix du sable de quartz de haute pureté peut augmenter. , donc des bénéfices importants seront toujours aspirés par les sociétés Crucible et les principales sociétés de plaquettes en silicium.

Heure du poste: 20-2023 avr-2023